Gepubliceerd 24 november 2016

HET ONVERWACHT POSITIEVE TRUMP-EFFECT

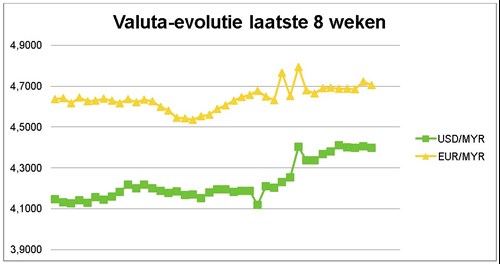

Waar ik in mijn vorige blog refereerde naar de valuta en de mogelijke ontwikkeling ervan, hebben we de laatste twee weken meer duidelijkheid gekregen. Laten we het meteen maar hebben over het niet-voorspelde “Trump-effect”. In de peilingen was het duidelijk: Donald Trump zou geen president van Amerika worden. Als Trump wel verkozen zou worden zou dit chaos betekenen: de U.S. dollar zou aanzienlijk in waarde dalen, kelderende aandelenkoersen, handelsverdragen onder vuur…

Tegen alle verwachting in worden we negen november wakker met president Trump. Vergaat de wereld of valt het mee? Ja, de website van de Canadese immigratiedienst ging plat, maar dat was dan ook eigenlijk het ergste wat er die dag gebeurde. Na een gematigde en verzachtende overwinningsspeech eindigden diezelfde dag de meeste Amerikaanse indices nog in de plus. Inmiddels is de U.S. dollar sterker geworden en zijn de Dow Jones en de S&P alleen maar gestegen. Waar hebben we ons in godsnaam de laatste weken druk om gemaakt en wat is er dan nog over van de geloofwaardigheid van de opiniepeilers?

DE MALEISISCHE RINGGIT IS DE GROTE VERLIEZER IN DIT VERHAAL

De grote verliezer in onze sector is wel de Ringgit, de Maleisische munt. In mijn vorig blog schreef ik nog dat die wel eens op 4,25 zou kunnen komen te staan, maar mede door het Trump-effect is 4,45 ook al bereikt. Analisten beginnen vergelijkingen te zien met de Azië-crisis in 1997. Een USD/MYR-rate van 1/5 wordt niet onmogelijk geacht met het gevolg dat de meeste consumentengoederen die in Amerikaanse dollars worden geïmporteerd zo’n 20% duurder worden. Om dit doemscenario te voorkomen gaan er geruchten dat de Maleisische centrale bank intussen heeft gevraagd om niet te veel in vreemde valuta te handelen. Ook zou er een plan liggen om de rente te verhogen om zo het geld binnen het land te houden. En wie weet wordt de Maleisische Ringgit weer gekoppeld aan de U.S. dollar, zoals dat ook van 1997 tot 2005 het geval was? De komende weken en maanden worden op z’n minst gezegd interessant!

STIJGENDE MERANTI PRIJZEN DOOR ONVERWACHT HOGERE US DOLLAR

Voor de Nederlandse importeur worden de gevolgen van de zwakkere Ringgit en de sterke Amerikaanse dollar snel voelbaar. Bij het zien van die zwakker wordende Ringgit dachten wij slim te zijn door bewust onze Meranti aankopen op een laag pitje te zetten. Ons doel was natuurlijk om op het dieptepunt posities in te nemen. Maar toen kwam Trump dus en werd de U.S. dollar t.o.v. de EURO plots sterker. We hebben niet eens de tijd gekregen om U.S. dollars op het juiste moment in te kopen, noch hebben we tijd gehad om te ‘hedgen’ (ons risico af te dekken). Gewoon verslagen!

Maar gelukkig hakken we in onze sector bijna allemaal met hetzelfde bijltje. Slechts een enkeling zal misschien wel de kans of het geluk hebben gehad op tijd zijn ‘knikkers’ te ruilen, maar de komende maanden zullen we het dan toch moeten gaan doen met wellicht stijgende Meranti-prijzen. Niet alleen vanwege de wisselkoers, maar ook nog eens vanwege de beschikbaarheid. Met name DRM 2 1/2” x 3 1/2” is nu zeer slecht verkrijgbaar en slechts weinig exporteurs kunnen momenteel een breed assortiment aan kopmaten aanbieden. ‘The worst is yet to come’, zeggen ingewijden. Kapverboden, moesson en het Chinees Nieuwjaar zouden er tot eind februari wel eens voor kunnen zorgen dat de prijzen verder stijgen.

IN AFRIKA JUIST WEER MEER EVENWICHT IN VRAAG EN AANBOD

Bovenstaande is natuurlijk fantastisch nieuws voor de voorraadhoudende importeur van Afrikaans hardhout. Mijn laatste Afrika-trip bevestigde het sentiment van afgelopen drie maanden: “stabilisatie en gematigd positief”. Dit strookt niet helemaal met het laatste ITTO-rapport, maar die informatie is naar mijn mening gemiddeld een maand te laat. Opvallend in Kameroen is dat de haven niet zo vol staat. Het is lang geleden dat ik er zo weinig stammen heb gezien. En ook de provisoire stammenparken in en om Douala zijn weg of leeg. Gezaagd hout was er ook niet veel te zien. Dit heeft natuurlijk ook te maken met het regenseizoen dat nu net afgelopen is. Kap heeft niet of nauwelijks plaatsgevonden en zagerijen hebben hun parken opgeschoond.

Volgens enkele exporteurs zal er weer vraag ontstaan uit China, omdat deze de laatste maanden zijn voorraden heeft opgesnoept. Europa heeft nog een wat meer afwachtende houding, omdat er door de meeste Europese importeurs de laatste maanden voldoende is gekocht en de voorraad nog voldoende is. Voor de Amerikanen zou het juist nu - door het Trump-effect en de sterke U.S. dollar - weer interessant moeten worden om in Afrika in te kopen. Alle seinen staan op groen! Theoretisch zouden we nu te maken moeten krijgen met een nieuwe basis waarbij vraag en aanbod weer in een natuurlijk evenwicht komen.

Over een maand gooien de meeste zagerijen de poorten voor twee weken dicht. Het nieuwe jaar start in West-Afrika met de nodige jaarlijkse klassieke administratieve belemmeringen. Traditiegetrouw zit half maart de hele pijplijn weer vol: kap-zagerij-transport-verscheping. De eerste drie maanden zullen uit moeten uitwijzen hoe vraag en aanbod zich écht op elkaar af stemmen.

Hout afkomstig uit de zogenaamde ‘Vente de Coupes’ (VC’s) – dat tot op heden als aantoonbaar legaal wordt beschouwd – mag vanaf 2017 niet meer naar Europa worden geëxporteerd. Het hout is vanaf straks enkel bedoeld om de lokale markt te bedienen, zoals nu ook al het geval is met hout afkomstig uit de forêts communales en de forêts communautaires. Door het verdwijnen van de export van het hout uit deze bossen, zal het aanbod rondhout en gezaagd hout aanzienlijk afnemen wat de vraag en aanbod nog makkelijker in evenwicht brengt. Misschien is er een klein vacuüm te creëren aan de vraagkant? Ik ben gematigd positief, de tijd zal het leren.

EXTREEM LAGE SAPELI PRIJZEN ZIJN PASSÉ

Intussen was het de laatste weken eenvoudig om te vinden wat je zocht. Bijsturen en vastleggen van kleinere volumes voor begin 2017 gaan vooralsnog zonder problemen. Opmerkelijk is wel dat de extreem lage Sapeli-prijzen van de laatste maanden passé zijn. Kleine stijgingen hebben we al gezien en de ruimte voor tegenbiedingen is klein. De toon is misschien al wel gezet?

In Nederland hebben we intussen wel gemerkt dat de prijzen voor gevingerlast Sapeli de bodem hebben bereikt. Lager kon volgens ons ook niet en deze analyse blijkt redelijk te kloppen.

FSC GEVINGERLAST SAPELI GEEN ZUIVERE KOFFIE?

Afgelopen week werden we dan weer wel verrast door hele lage prijzen voor gevingerlast Sapeli met “FSC”. Het laatste jaar is gebleken dat wij en onze gewaardeerde collega uit Venlo de bodemprijzen voor gevingerlast Sapeli steeds goed hebben weten in te schatten en te berekenen. Maar om één of andere reden lukt het ons niet om dit ook te doen voor gevingerlast Sapeli mét “FSC”. Op basis van onze ervaring en calculatiemethode zouden we toch in staat moeten zijn om die bodemprijzen ook redelijk nauwkeurig in te schatten. Zowel mijn collega als ik zitten er regelmatig naast. Blijkbaar weten een aantal aanbieders, die niet zelf vingerlassen, tóch scherper aan te bieden. Soms dusdanig scherp dat het haast niet mogelijk is om dit met “zuiver” FSC-hout te realiseren. Je zou haast suggereren dat er op basis van non-FSC gecalculeerd en aangeboden wordt? Ik geef die aanbieders nog even het voordeel van de twijfel, maar sluit niet uit binnenkort FSC een steekproef te laten uitvoeren bij één van mijn klanten om fair-play te kunnen behouden.

Intussen hebben we geleerd dat de marktprijs van het geïmporteerde gevingerlaste Sapeli uit Azië ca. € 0,40 duurder is dan een product van Nederlandse bodem. In het verleden was deze meerprijs nog wel te verantwoorden vanwege de betere kwaliteit van Lionex of Marran Road. Op dit moment echter schat ik de gevingerlaste producten van mijn Venlose collega en ons eigen product “XL by Hotim” toch evenwaardig of zelfs hoogwaardiger in.

Onze nieuwe Afrikaanse toetreder met KOMO-gevingerlast Sapeli (we noemen verder geen namen…) lijkt dan weer verdwenen? Droogkamers staan leeg, loods leeg en niets meer te verschepen. Toch zonde. En wat een kapitaalsvernietiging. Stel dat er nu iemand zou zijn die daar nog geld in durft te stoppen… dan heb je al snel 1,5 miljoen Euro nodig om de pijplijn te vullen. Vervolgens duurt het nog eens minimaal drie maanden voordat het eerste hout uit de droogkamer komt. Tel daar de productietijd en transporttijd bij op tot en met de verscheping, dan zie de eerste eurootjes pas na vijf à zes maanden binnenlopen. Wie-o-wie kan de twee of drie miljoen Euro missen en durft dit risico te nemen? Bon courage!

----------------------------------------------------------------------------------------------------------------------------------

Wij maken op onze website gebruik van cookies om de website te verbeteren. Deze functionele en analytische cookies bevatten nooit uw persoonsgegevens. Door op ‘Cookie instellingen’ te klikken, kun je meer lezen over onze cookies en je voorkeuren aanpassen.

+31 (0)13 514 24 44

+31 (0)13 514 24 44 info@hotim.nl

info@hotim.nl Adresgegevens

Adresgegevens