Geschreven door Jan Maurits Kemps, 16-04-2021

Na bijna 2 jaar te druk zijn geweest, ben ik weer terug met een nieuw blog! In dit blog deel ik met jullie mijn visie op de effecten van de Coronacrisis op de houtsector en houtprijzen én vertel ik over mijn trip naar Kameroen die we ondanks de huidige toestand daar hebben gemaakt.

Een jaar geleden ging Nederland in lockdown. Paniek om wat er komen zou. We hadden al beelden en getuigenissen uit China gezien en die zagen er onheilspellend uit. Opgesloten, alles dicht, veel zieken, totale isolatie. Het ondenkbare gebeurde. Ook voor het bedrijfsleven, ook voor ons. Accountmanagers hadden geen mogelijkheid meer om klanten te bezoeken, vrachtwagenchauffeurs werd op ruime afstand uitgelegd waar ze moesten lossen en pakbonnen werden niet meer afgetekend. Naast de angst voor Corona groeide inmiddels ook steeds meer angst voor de bevoorrading op korte termijn. Onze klanten stelden zich de vraag: “Stel dat er een totale lockdown komt, heb ik dan voldoende hout om te blijven timmeren?” Er werd gekozen voor zekerheid. Bestellingen kwamen per mail, app, telefoon binnen en zo werd maart 2020 - tegen alle verwachting in - een van de beste maanden ooit. We dachten natuurlijk allemaal dat dit tijdelijk zou zijn en de dip nog ging komen.

In Q1 2020 hadden we een aardige piek in onze voorraad. Met name in de Afrikaanse houtsoorten Sapeli, Sipo en Iroko hadden we voldoende staan. Voornamelijk AD, want de droogkamers konden het aanvoertempo niet bijhouden. Maar wat doe je dan als er een volledige lockdown dreigt? De aanvoer stoppen? Contracten on hold? Of alles door laten lopen en hopen dat het meevalt. Banken zitten er in ieder geval niet op te wachten om extra voorraden te financieren. En die hadden trouwens hun handen inmiddels vol om harder getroffen sectoren te helpen het hoofd boven water te houden. België en Frankrijk gingen al snel volledig op slot. Aanvoercontracten werden er on hold gezet. Verschepen kon enkel mits akkoord. Ook in Nederland kregen we steeds vaker te horen dat bepaalde houthandelaren er aardig de rem op gooiden. Contracten on hold en in sommige gevallen gehalveerd of zelfs geannuleerd. Houtkopend Nederland zat met de handen in het haar en wij natuurlijk ook. Wat doe je met je huidige contracten en wat doe je met je termijnaankopen?

Na een paar weken de kat uit de boom te hebben gekeken toch maar besloten om alles door te laten lopen zoals gepland en op basis van de volumes van 2019 verder in te kopen. Bij veel leveranciers is ons aanzien, de gunning en de goodwill nog nooit zo hard gegroeid als toen. Hotim en Veteka nemen, in tegenstelling tot de meeste anderen, alle contracten gewoon volgens schema af en plaatsen zelfs nieuwe orders. Letterlijk geen enkel contract is heronderhandeld of uitgesteld. En maar goed ook, zo blijkt een jaar later.

De mondiale lockdown’s hebben er in de maanden die volgden voor gezorgd dat er een enorm grondstoffentekort is ontstaan door een toenemende vraag en een verminderd aanbod. De toename voor de vraag naar hout blijkt ‘m te zitten in het feit dat, zoals Robert Jan Dekker (eigenaar van Dekker Hout) dat goed verwoordde in een artikel van de Quote, de bedrijven zoals Booking.com en Transavia het gedwongen moesten laten afweten. Gelukkig voor ons wordt het gespaarde vakantiebudget nu besteed aan een nieuwe houten schutting, een nieuwe vlonder, een nieuwe trap, een veranda, een uitbouw of een tuinkantoor. Kleine timmerfabrieken, trappenmakers, doe-het-zelf-zaken, zzp-ers hebben het drukker dan ooit tevoren. Zoveel drukker dat de houthandel en producenten de vraag niet meer ingevuld krijgen. Liggende voorraden drogen in een rap tempo op!

De prijsstijgingen in Zuid Oost Azië worden veroorzaakt door de sterk verhoogde vraag in combinatie met strenge lokale lockdowns. Daarbij is eveneens door een zwaar en nat regenseizoen de aanvoer van stammen uit Kalimantan nagenoeg volledig stil komen te liggen. Een bijkomende factor is de steeds grotere druk op de stammen leveranciers vanuit de triplex en fineer industrie, aangedreven door de fors gestegen vraag vanuit landen zoals India.

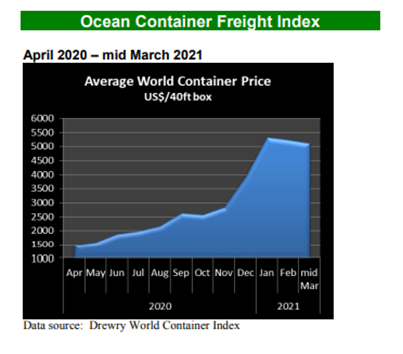

Maar het gaat verder: door een tekort aan containers en vrachtbeschikbaarheid zijn de verschepingstarieven van een 40’ container van Zuid-Oost Azië naar Rotterdam van US$ 1800 gestegen naar US$ 8000. Omgerekend is dat een prijsstijging van een kleine € 150,-/m3. Daarbij opgeteld de prijsstijging die het hout zelf ook al kende kwam er de laatste maanden een € 200,-/m3 bij voor de meeste Aziatische houtsoorten. Met Meranti 80x130, het strijdartikel van de Nederlandse markt, vochten we elkaar 6 maanden gelden nog de tent uit. Hadden we dat maar niet gedaan. Kalmte kon u redden, want nu is die zelfde Meranti 80x130 ruim 25% meer waard. Momenteel draait alles om de beschikbaarheid van hout en containers en de wil om bij te betalen. Want contracten die waren afgesloten voor een containertarief van US$ 1800 worden nu echt niet meer verscheept. Bijbetalen tot US$8000 is een must. Betaal je niet bij? Geen hout. Heb je uitstaande verplichtingen bij de eindafnemer? Pick your battles...

Inmiddels zouden de tarieven weer iets dalend zijn, echter wordt er niet verwacht dat we dit jaar weer op het niveau van US$ 1800/container zullen zitten.

In Europa stijgen de prijzen voor de Europese houtsoorten als Eiken, Beuken, Essen inmiddels ook hard. Eind 2020 kregen we te maken met de eerste verhogingen in het Eiken. Een procent of 5 kwam er zomaar bij. Later volgende ook het Essen en het Beuken. De populariteit van Eiken is de laatste jaren aardig gestegen. De aanvoer is het laatste jaar echter aardig lastig geworden, omdat de diverse lockdown’s ervoor hebben gezorgd dat er minder gekapt is. Contracten voor stammen uit de staatsbossen van Kroatië worden slecht nageleefd waardoor zagerijen verplicht worden om via rondhoutveilingen stammen bij te kopen tegen prijzen die vele malen hoger liggen dan de eerder afgesproken contracten. Hetzelfde geldt overigens ook voor Essen en Beuken. Voor Beuken geldt ook nog eens dat er een enorme vraag vanuit de VS is ontstaan door de relatief lage prijs en de gunstige USD/EUR koers voor de Amerikanen.

Begin 2021 hebben we in het Eiken wederom een prijsstijging gehad. Daarnaast beginnen we aardig te voelen dat de beschikbare voorraden steeds kleiner worden. The worst is yet to come, zeggen ze. We wachten in spanning af. In het Vuren- en Grenenhout is de trend al niet veel anders. De beschikbaarheid is slecht, omdat grote volumes van deze relatief goedkope houtsoort hun weg naar de VS en China vinden. In een half jaar tijd hebben we te maken gekregen met een prijsstijging van 30-40%!

En hoe zit het met de Amerikaanse houtsoorten Yellow Poplar, Oregon Pine, WRC? De locale vraag is zo groot momenteel dat er haast niets overblijft voor de export. Vorig jaar was bijvoorbeeld Yellow Poplar spotgoedkoop. Geplaagd door Corona en de slechte prijzen besloot menig zagerij in de VS om tijdelijk te sluiten en te wachten op betere tijden. En ja, die zijn gekomen, want datzelfde goedkope houtje van toen zal tegen de bouwvak zomaar een kleine 40% duurder zijn. Een container Oregon Pine of WRC moet je haast met waardetransport laten leveren. Hout lijkt wel het nieuwe goud want in 5 jaar tijd verdubbelde de prijs. Los van het gegeven of je deze houtsoorten überhaupt in de juiste specificatie en kwaliteit gevonden kan krijgen. Een #2clear & beter is onvindbaar en onbetaalbaar geworden en de keuze voor een #4clear wordt steeds sneller gemaakt. Voor een Oregon Pine – Douglas Fir 105x155 moet de timmerindustrie medio April – Mei toch een dikke € 2000/m3 neer tellen.

Ik wil afsluiten door in te zoomen op West-Afrika. Na een jaar niet gereisd te hebben naar Kameroen – iets wat ik gemiddeld zo’n 4 keer per jaar doe – begon het toch echt weer te kriebelen. Ondanks de huidige omstandigheden hebben we besloten een trip te maken. Uiteraard waren hiervoor de nodige maatregelen, papieren en PCR-testen vereist. Het nieuwe reizen was wel even wennen op de luchthavens en in het vliegtuig, maar eenmaal ter plaatse lijkt Corona ver weg. Nou ja,… het is er natuurlijk wel, maar in West Afrika lijkt het maar weinigen te interesseren. Voor de formaliteit word bij de binnenkomst van het hotel je temperatuur gecontroleerd. Dat is dan ook een beetje het enige. Eenmaal binnen draagt het personeel het mondkapje op de kin. Bij de restaurants in de steden staan de expats en locals gewoon aan de bar een biertje te drinken, natuurlijk zonder mondmasker. Het straatbeeld ziet er verder net zo uit als voor het Coronatijdperk. Testen? Dat wordt eigenlijk niet gedaan, met uitzondering van enkele multinationals dan, die protocollen van buitenaf opgelegd hebben gekregen. Of ik me veilig en op mijn gemak voelde in die omstandigheden? Nee zeker niet! Of ik welkom was bij mijn leveranciers? Niet overal, maar het weer gewoon face-to-face zakendoen voelde voor mij en mijn leveranciers toch als een opluchting.

West-Afrika heeft eigenlijk tot heden geen echte lockdown gekend. Business as usual. Tenminste op lokaal niveau. Zoals ik in mijn eerste paragraaf schreef hebben veel importeurs toch contracten geannuleerd of onhold gezet. Dat heeft toch een impact gehad op kap- en zaagprocessen. In 2020 hebben de meeste zagerijen echt een capaciteitsoverschot gehad, tot september-oktober ongeveer. Daarna is de vraag langzaam toegenomen. Met name in de rode houtsoorten. Amerika is hier de vragende partij voor het Khaya Mahonie. Sapeli vindt zijn weg dan weer richting China en Europa. Tijdens onze trip ging het vooral om het waarborgen van de continuïteit van de aanvoer. Sapeli, Sipo, Iroko, Fraké, Ayous, Movingui, Padoek en Afrormosia zijn inmiddels vaste pijlers in onze voorraad geworden. En hoe meer houtsoorten en variaties in kopmaten we kunnen accepteren, hoe interessanter we voor een zagerij worden en hoe groter de gunning wordt.

Gunning heb je daar inmiddels hard nodig want dankzij EUTR 995 en de strenge controles hebben we bereikt dat het aandeel dubieuze houtstromen richting Europa quasi volledig is opgedroogd. Door schade en schande hebben we ons een weg weten te banen door de droge materie van de verordening 995/2010. Zo weten we inmiddels dat hout afkomstig uit “Vente de coupes” en “Forêt communautaires” Europa niet binnen mag en het beschikbare volume legaal hout nu wellicht maar de helft is van het volume dat we met z’n allen vóór 2013 importeerden. Omwille van conflicten in centraal Afrika (noem het maar een kleine burgeroorlog, hoeven we uit die regio het komende jaar ook geen hout te verwachten, zoals uit onderstaand krantenartikel bevestigd:

|

Lees hier het hele artikel: https://www.rd.nl/artikel/916086-een-parlementszetel-wint-het-niet-makkelijk-van-een-zak-diamanten

Het jaarlijkse gevecht voor de zagerijen om aan de nodige “lettres de voitures” (een soort van vrachtbrief om hout te mogen vervoeren) te komen bleek dit jaar nog lastiger dan ooit tevoren. Mondjesmaat zijn de uitgegeven met een paar stuks per keer. Vergelijk het een beetje met de verdeling van de vaccins, zoals dat er op dit moment in Europa aan toe gaat. Steeds een druppel op een gloeiende plaat. De voorraden in de bossen of bij de zagerijen zijn er wel, maar verscheept wordt er de laatste maanden nauwelijks.

Ben je toevallig op zoek naar West Afrikaans hout met FSC? Het ligt zeker niet voor het oprapen. Weet dat er maar een hand vol zagerijen met dat mooie certificaat kunnen zwaaien. Een nieuw contract in FSC Sapeli, Sipo of Iroko afsluiten voor verscheping 2021 kan je letterlijk vergeten. Ben je toevallig die trendy timmerfabriek die zich onlangs STIP heeft laten certificeren? Dan zeg ik bad timing. Jammer van je tijd en geld, want voldoende volume FSC gaat er uit West Afrika niet komen. PEFC dan? Nee, wake up, dat bestaat in West Afrika (nog) niet. Achter de schermen wordt er wel hard aan gewerkt: PAFC (Pan African Forest Certification) heet het dan.

Concreet kunnen we stellen dat de mondiale vraag naar Afrikaanse houtsoorten is de laatste maanden fors gestegen, de beschikbare volumes zijn aardig gedaald. Ayous en Fraké blijven goed beschikbaar tegen quasi stabiele prijzen. De levertijden voor Sapeli, Sipo en Iroko lopen op en in de meeste gevallen moet inmiddels rekening gehouden worden met verschepingstermijnen na de bouwvak. Steeds meer vindt het principe van “volume blokken” plaats waarbij de spec en de prijs een maand voor het zagen wordt vastgelegd. Ik verwacht dat het komende jaar de druk op de West Afrikaanse zagerijen verder zal toenemen nu er steeds meer sprake is van een export verbod op stammen vanaf 2022.

|

Of het in 2022 al zo ver is, is maar de vraag, maar de trend om in de landen van herkomst hout zelf te bewerken en verwerken neemt steeds meer vaste vormen aan. Vast staat wel dat er in West-Afrika onvoldoende capaciteit is om de hoeveelheid stammen die nu geëxporteerd worden lokaal te verzagen. Als resultaat zal de vraag en druk op de aanwezige zagerijen toenemen. Schaarste en prijsstijgingen onvermijdelijk zullen zijn. Een goed netwerk en gunning zijn essentieel! Wil daar nu nog mee aan de slag? Dan ben je echt te laat.

Al bovenstaande in acht nemende vrees ik samen met mijn team dat de situatie in Nederland en België de komende maanden nijpend zal worden. Tekorten op alle vlakken! Geen/vertraagde verschepingen en sterk oplopende prijzen. Op dit moment zijn de lokale voorraden historisch laag zijn. Opslagloodsen en drogerijen staan leeg en die krijgen we wellicht de komende maanden niet meer gevuld. Ik hoop dat we tijdens de komende kerstspeech zonder mondkapje een volle loods in kijken maar mijn gezond verstand fluistert me in dat dit haast niet realistisch zal zijn. Zonder mondkapje misschien wel, maar die volle loods? Er zijn momenteel geen tekenen van een verminderde vraag. En dat zou ook vreemd zijn moesten die tekenen er wel zijn. Het einde van Corona lijkt in zicht te komen waardoor we kunnen ontwaken uit de lockdown en verder kunnen ontwikkelen en bouwen met hout. Kan het dan komen uit een grotere beschikbaarheid? Misschien wel. Maar dan zullen we moeten inzetten op de Lesser Known Timber Species (de minder bekende houtsoorten)! En beschikken we dan wel over voldoende zaagcapaciteit?

We gaan het zien! Wordt vervolgd…

Met vriendelijke groet,

Jan Maurits Kemps

Wij maken op onze website gebruik van cookies om de website te verbeteren. Deze functionele en analytische cookies bevatten nooit uw persoonsgegevens. Door op ‘Cookie instellingen’ te klikken, kun je meer lezen over onze cookies en je voorkeuren aanpassen.

+31 (0)13 514 24 44

+31 (0)13 514 24 44 info@hotim.nl

info@hotim.nl Adresgegevens

Adresgegevens